摘要:

新会计准则下的装修费处理装修费是指企业为改善办公环境、提升企业形象而进行的装修和装饰支出。根据新会计准则,装修费的处理与旧会计准则有所不同。下面将详细介绍新会计准则下装修费的处理方...

摘要:

新会计准则下的装修费处理装修费是指企业为改善办公环境、提升企业形象而进行的装修和装饰支出。根据新会计准则,装修费的处理与旧会计准则有所不同。下面将详细介绍新会计准则下装修费的处理方... 新会计准则下的装修费处理

装修费是指企业为改善办公环境、提升企业形象而进行的装修和装饰支出。根据新会计准则,装修费的处理与旧会计准则有所不同。下面将详细介绍新会计准则下装修费的处理方法,并提出相应的指导建议。

一、装修费的会计处理

根据新会计准则,装修费可以分为两类进行处理:一是直接支出的装修费用,二是作为长期资产进行资本化的装修费用。

1. 直接支出的装修费用

直接支出的装修费用是指直接发生的、不可归属于任何资本化项目的费用。这类费用应当在发生时计入当期损益中,并在利润表中列示。例如,员工的办公桌、椅子等办公用具的购置费用都属于直接支出的装修费用。

2. 资本化的装修费用

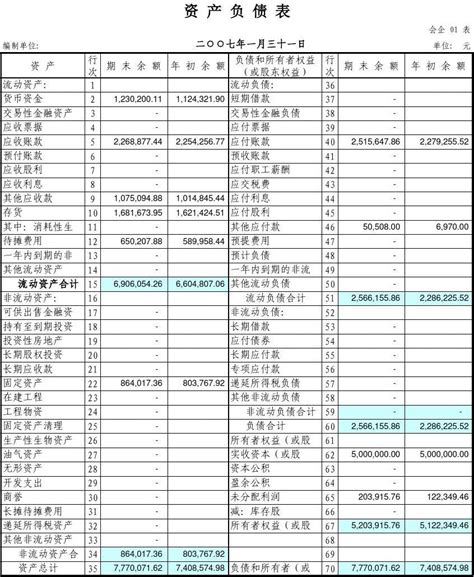

资本化的装修费用是指可归属于资本化项目的费用,这部分费用应当被作为长期资产进行资本化处理。资本化的装修费用应当根据相关准则和政策,在建造期间按适当的比例计入固定资产账户,并以建造费用的形式列示在资产负债表中。这样处理的装修费用包括但不限于房屋整修、空调、水电设施等。

二、装修费的会计准则与原则

在新会计准则下,对于装修费的会计处理,应当遵循以下几个原则:

1. 公允性原则

装修费的会计处理应当符合公允性原则,即装修费用应当按照公允价值计量和确认。公允价值是指在交易中合意的买卖方在公正、充分竞争条件下可以达成的交易价格。

2. 匹配原则

装修费应当按照费用发生的实际时间进行确认和计提,并与对应的收入进行匹配。这意味着装修费用应当在相关业务所产生的收入计入财务报表时一并计入。

3. 一致性原则

企业在会计处理装修费时应当保持一致性,即在不同的会计期间对同一种装修费用进行相同的处理。

三、指导建议

根据新会计准则下的装修费处理方法,我们给出以下几点指导建议:

1. 规范会计处理

企业应当根据新会计准则明确装修费的会计处理方法,并建立相应的内部会计制度和流程,确保装修费的会计处理规范、准确,并与相关业务收入进行匹配。

2. 资本化决策

企业在决定是否将装修费用进行资本化处理时,需综合考虑相关准则和政策要求,并根据实际情况进行判断。资本化处理可以分摊装修费用到多个会计期间,减轻当期损益压力,但也增加了长期资产的负债压力。

3. 注意公允性计量

企业在计量装修费用时,应当参考公允价值进行计量,并合理披露计量依据。对于直接支出的装修费用,应当按照实